Análise ao impacto dos custos de transporte nos preços do consumidor

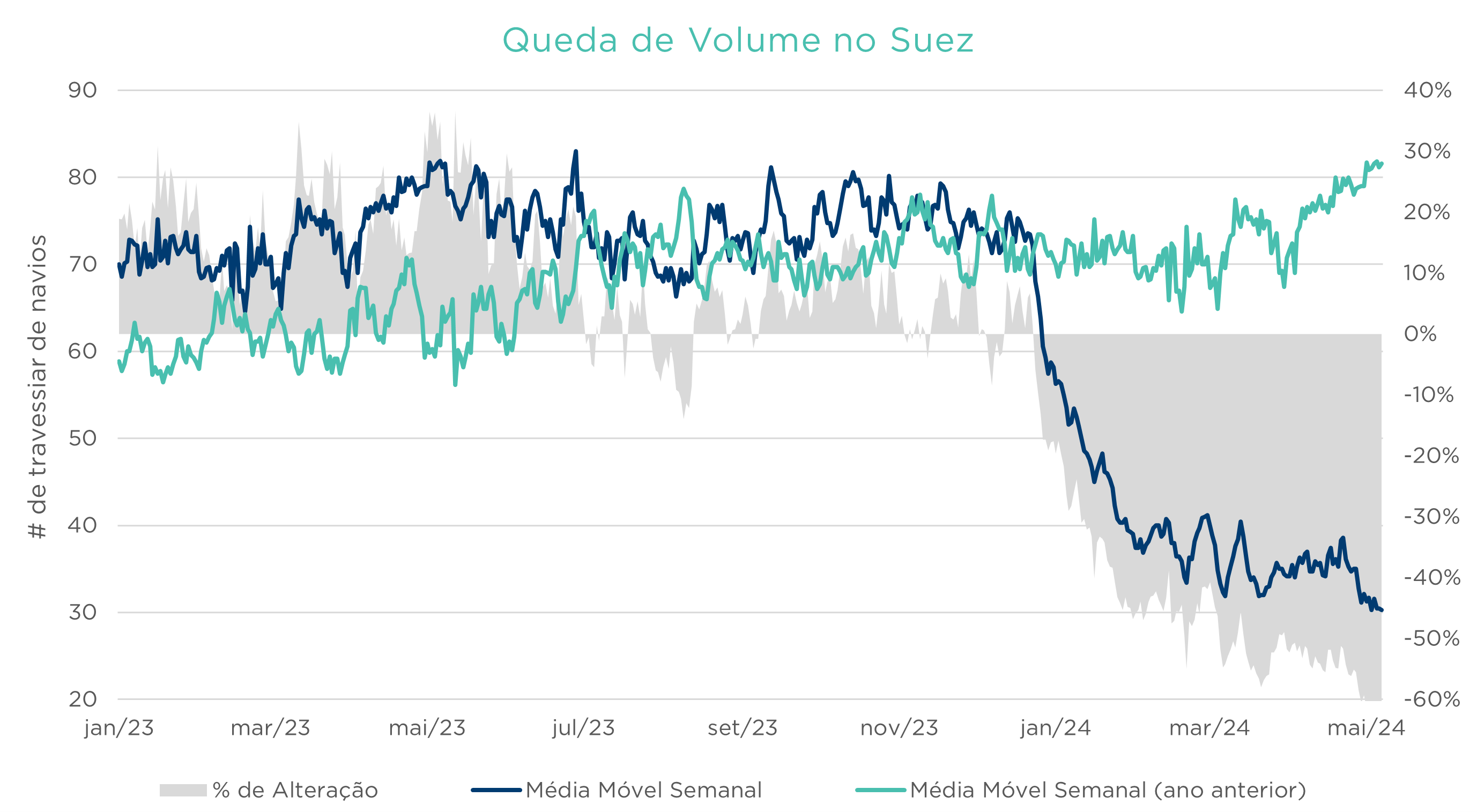

Com o ataque de 7 de outubro a Israel pelo Hamas, o Médio Oriente entrou num período de conflito, agravado pelo envolvimento dos Houthis na defesa da Palestina, que levou a ataques da organização terrorista a navios porta-contentores que atravessavam o estreito de Bab-el-Mandeb no mar Vermelho. O estreito é um ponto de estrangulamento no Mar Vermelho, com uma largura de 26 quilómetros entre o Iémen e o Djibuti. Os ataques significaram que os navios que viajavam da Ásia para a Europa, ou vice-versa, optaram por evitar cruzar a rota do Canal do Suez que liga os dois continentes e, em vez disso, optaram por atravessar o Cabo da Boa Esperança, na África do Sul, acrescentando uma quantidade significativa de distância e dias à jornada.

O conflito que se seguiu reduziu as travessias no Canal do Suez nuns substanciais 60% em comparação com o mesmo período do ano passado. Num ano típico, 12% do comércio global transita pelo canal.

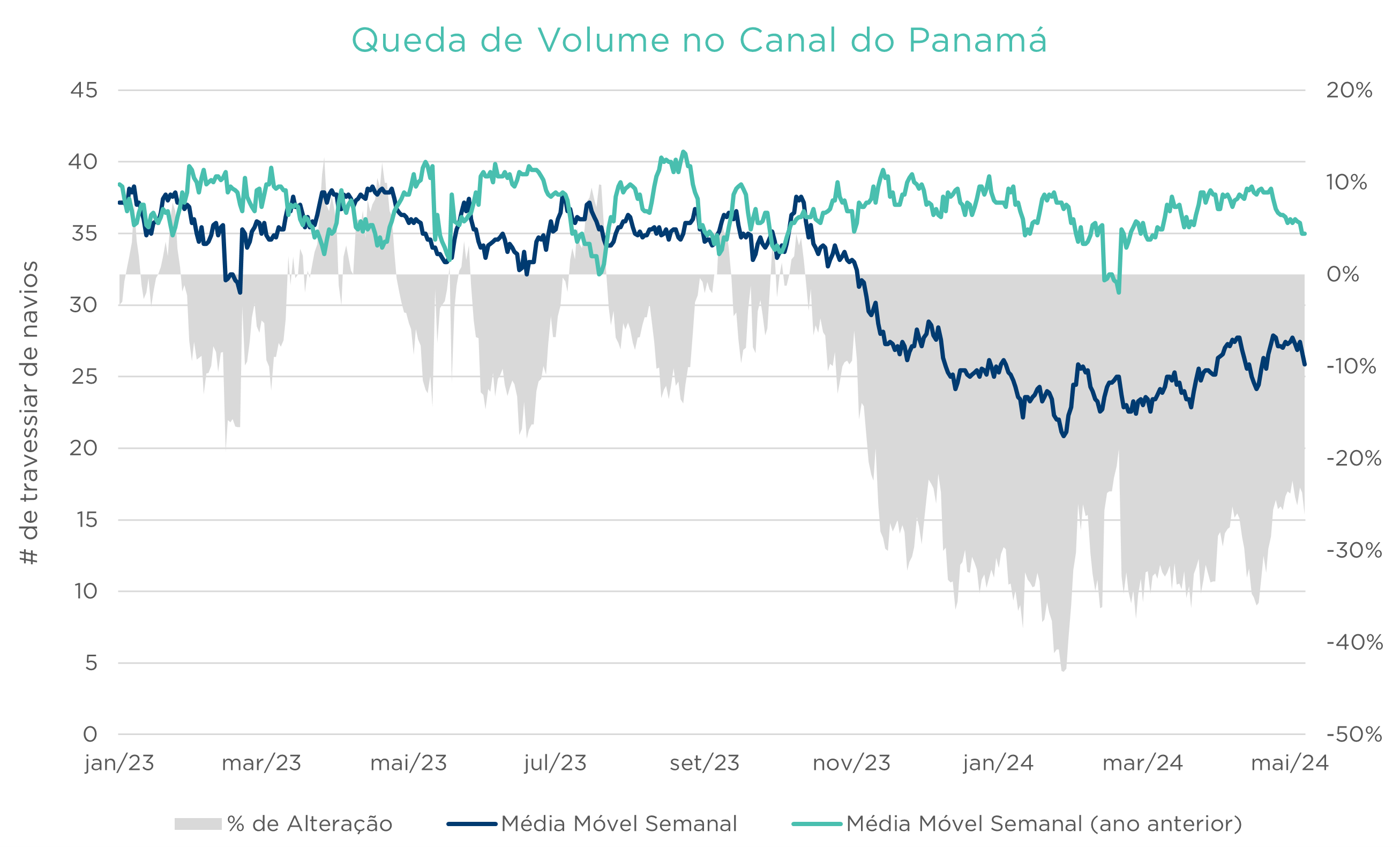

Mais ou menos na mesma altura, uma seca severa no Panamá, provocada pelo El Niño, levou a níveis de água historicamente baixos no principal reservatório de água do canal desse país, o Lago Gatún, que fornece água doce ao canal do Panamá e permite que os navios de mercadorias o cruzem. Os níveis mais baixos de água resultaram na redução de tráfego no canal. Embora não tenha registado um declínio tão acentuado como o do canal do Suez, o canal do Panamá registou um declínio máximo de 40% no tráfego de navios em comparação com o mesmo período do ano passado, ainda que a queda média tenha sido de cerca de 20-30%. A expectativa é de que a situação comece a normalizar a partir de abril, com o início da época das chuvas, e que regularize na totalidade no próximo ano.

Num ano normal, o canal representa 5% do comércio marítimo global e 40% de todo o comércio marítimo realizado nos EUA.

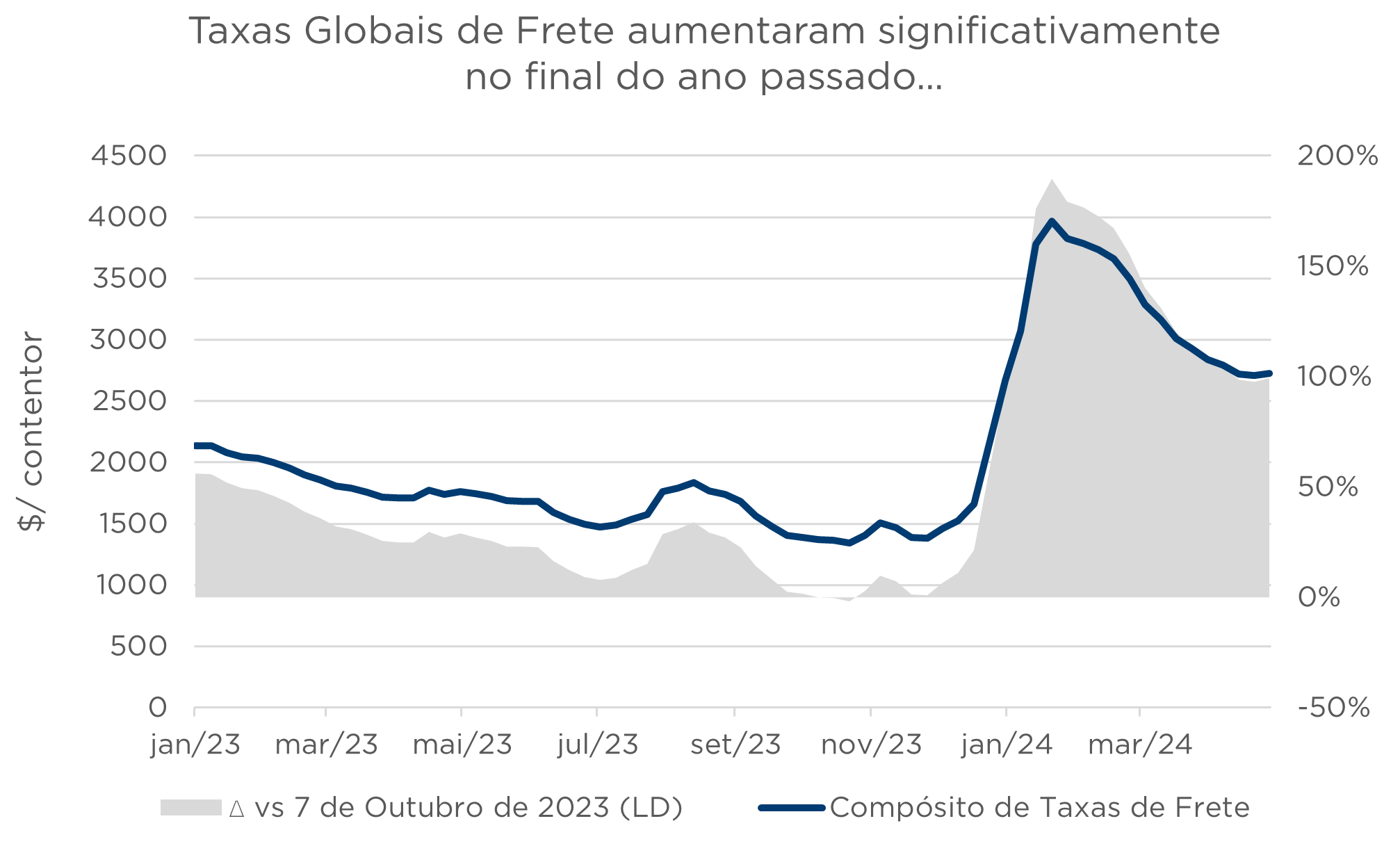

A perturbação do comércio marítimo global provocada por ambos os eventos, fazendo com que os navios tenham de percorrer um percurso muito mais longo, teve um impacto natural nas taxas de frete. A taxa média para um contentor de 40 pés (medida standard utilizada na indústria) aumentou quase 190% no ponto mais alto em comparação com as taxas anteriores a 7 de outubro, um montante significativo que precisa de ser suportado pelos compradores das mercadorias a serem entregues. E este ponto levanta precisamente a questão de saber se o aumento das taxas de frete terá um impacto sobre a inflação e impedirá o progresso dos Bancos Centrais em todo o mundo na redução da inflação. Recorde-se que o boom da procura pós-pandemia e as restrições da cadeia de abastecimento vividas durante 2021 levaram a aumentos significativos nas taxas de frete, o que teve um impacto na inflação global.

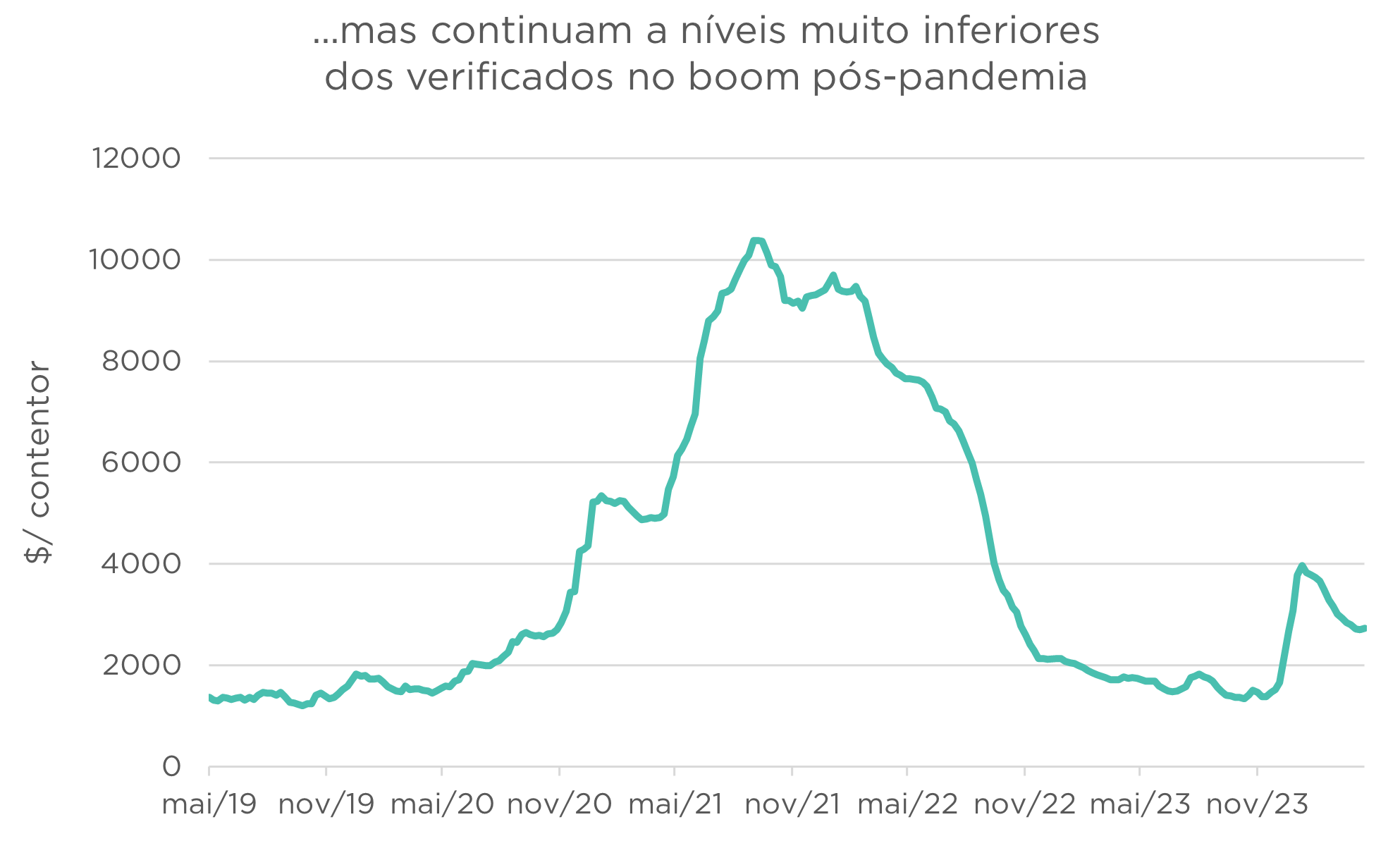

Mas ao analisar os possíveis impactos da atual perturbação comercial na inflação global, é importante concentrar-nos em dois fatores principais: o aumento real das taxas e a forma como isso se reflete nos preços gerais. No primeiro ponto, embora as taxas de frete tenham aumentado uns significativos 190% no seu pico recente, as taxas médias globais de frete de US$ 4,000/contentor ainda são muito inferiores às mais de US$ 10,000/contentor verificadas em 2021:

Outro ponto relevante é o impacto que o aumento das taxas de frete tem nos preços globais, e como esta perturbação afeta realmente o consumidor final. Um estudo publicado pela Conferência das Nações Unidas sobre Comércio e Desenvolvimento que analisou os impactos sobre os preços globais dos aumentos das taxas de transporte marítimo em 2021 concluiu que um aumento sustentado de 243% nas taxas de frete de contentores teria uma contribuição para aumentos dos preços mundiais ao consumidor de 1,5% (tendo, no entanto, um impacto mais elevado de 2,2% nos preços nas economias emergentes), embora o impacto nos preços no produtor seja estimado em 10,6% muito mais elevado, o que pressuporia uma redução global nas margens das empresas. O estudo define o “período sustentado” como um período prolongado entre setembro de 2021 e dezembro de 2023 – pouco mais de dois anos. Fazendo comparações com a situação atual, onde menos de seis meses após o conflito no Médio Oriente e a seca no Panamá, os custos de frete já estão a diminuir e a reverter lentamente para níveis anteriores, deveria ser razoável assumir que os riscos dos custos de transporte chegarem até à inflação no consumidor deverá ser relativamente contida.Outro ponto relevante é o impacto que o aumento das taxas de frete tem nos preços globais, e como esta perturbação afeta realmente o consumidor final. Um estudo publicado pela Conferência das Nações Unidas sobre Comércio e Desenvolvimento que analisou os impactos sobre os preços globais dos aumentos das taxas de transporte marítimo em 2021 concluiu que um aumento sustentado de 243% nas taxas de frete de contentores teria uma contribuição para aumentos dos preços mundiais ao consumidor de 1,5% (tendo, no entanto, um impacto mais elevado de 2,2% nos preços nas economias emergentes), embora o impacto nos preços no produtor seja estimado em 10,6% muito mais elevado, o que pressuporia uma redução global nas margens das empresas. O estudo define o “período sustentado” como um período prolongado entre setembro de 2021 e dezembro de 2023 – pouco mais de dois anos. Fazendo comparações com a situação atual, onde menos de seis meses após o conflito no Médio Oriente e a seca no Panamá, os custos de frete já estão a diminuir e a reverter lentamente para níveis anteriores, deveria ser razoável assumir que os riscos dos custos de transporte chegarem até à inflação no consumidor deverá ser relativamente contida.

------

Esta comunicação foi produzida pelo Banco Finantia com fins meramente informativos, não sendo uma recomendação de investimento. Na elaboração da comunicação não foram considerados objetivos de investimento, situações financeiras ou necessidades específicas dos investidores. Deste modo, não houve qualquer adequação da informação a qualquer investidor efetivo ou potencial, nem foram consideradas quaisquer circunstâncias específicas relativamente aos referidos investidores.

As informações divulgadas têm por base as condições de mercado existentes à data, assim como informações recolhidas junto de entidades terceiras reconhecidas, sendo estas fontes de carácter público, não tendo o Banco Finantia procedido à verificação autónoma dos dados e das informações prestadas por essas entidades. Tendo o destinatário da presente comunicação conhecimento desta situação não poderá responsabilizar o Banco Finantia em qualquer circunstância, por erros, omissões ou inexatidões da informação constante deste documento ou que resultem do uso dado a essa informação. O Banco Finantia não assume qualquer responsabilidade pelos danos ou prejuízos, diretos ou indiretos, que possam vir a sofrer aqueles que realizem operações com base na informação disponibilizada.

A política de investimento do Banco Finantia, quer atuando por conta própria, quer atuando por conta dos seus clientes, é totalmente independente do conteúdo da comunicação enviada. O Grupo Banco Finantia pode ter posições ou negociar os valores mobiliários ou instrumentos financeiros a que se refere, antes ou depois da presente comunicação, bem como pode prestar ou ser candidato à prestação de serviços bancários aos emitentes dos referidos valores mobiliários ou instrumentos financeiros.

A autoridade de supervisão competente do Banco Finantia é a CMVM, estando registado na mesma com o número 109.