Análise às reuniões do Fed e do BCE: janeiro de 2025

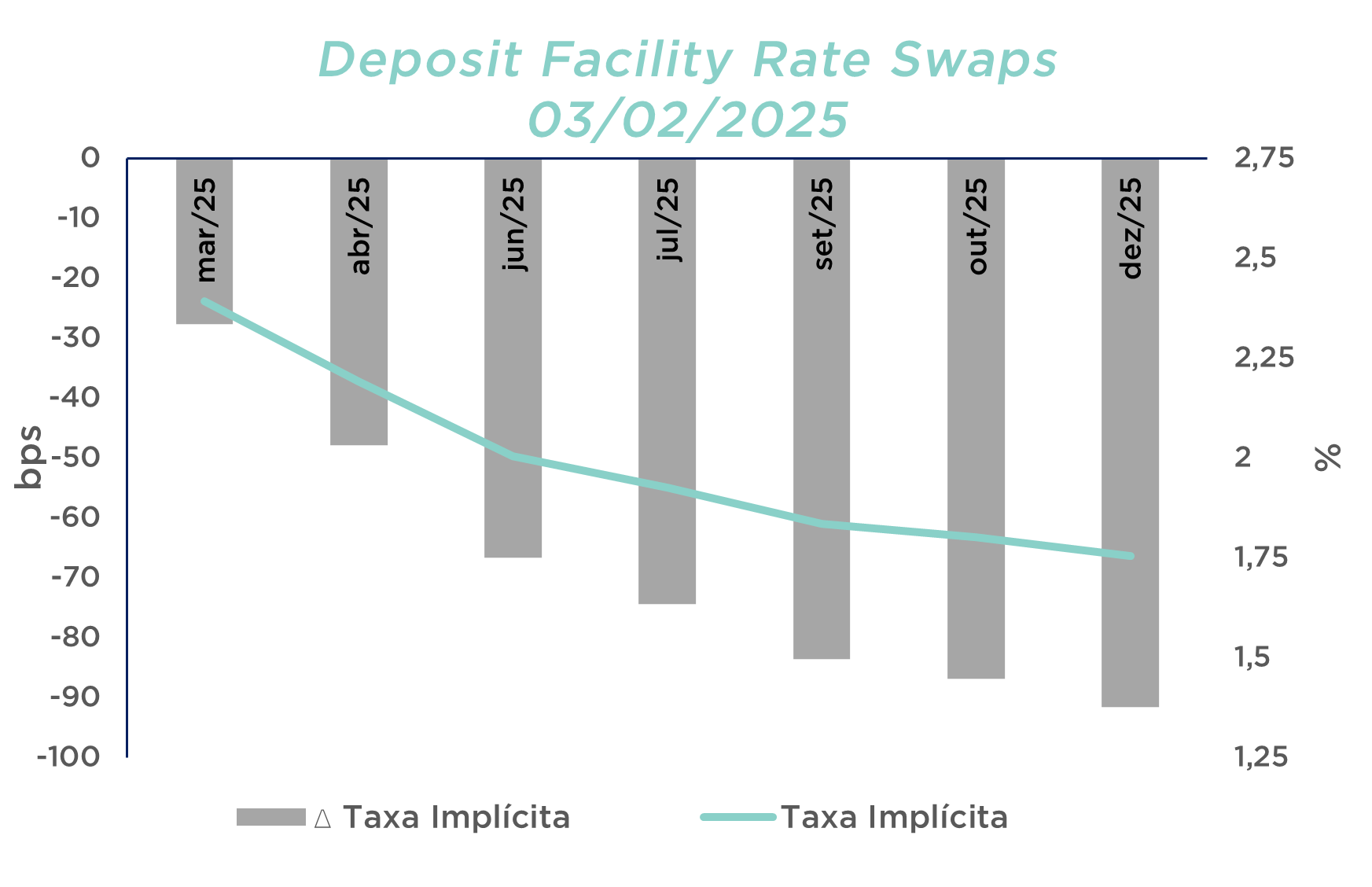

Como amplamente esperado, o BCE anunciou mais um corte de 25 pontos base na taxa de juro (o quarto consecutivo), deixando a deposit facility rate em 2,75%. A decisão foi justificada pela fraca avaliação da atividade económica a curto prazo e pelas perspetivas de crescimento e confiança do consumidor frágeis, o que está a afetar negativamente o consumo na região.

Em relação à inflação, Christine Lagarde comentou que a aceleração registada em dezembro era esperada devido à volatilidade dos preços da energia. Acrescentou ainda que os dados recentes apontam para uma diminuição das pressões salariais, o que se refletirá na redução da inflação core. A expectativa continua a ser de que a inflação atinga a meta de 2% este ano. Lagarde afastou ainda a possibilidade de um cenário de "estagflação" na zona euro.

A decisão de cortar as taxas em 25 pontos base foi "unânime", e segundo Lagarde, a possibilidade de um corte de 50 pontos base nem sequer foi considerada. O banco central descreve as taxas atuais como "restritivas", abrindo a porta para novos cortes de taxas, no entanto, segundo Lagarde, ainda é prematuro discutir qual será a taxa terminal, dado que as decisões vão ser tomadas numa base de reunião a reunião.

No geral, tanto o resultado da reunião como a conferência de imprensa estiveram de acordo com as expectativas do mercado, e as atenções agora estão voltadas para qual será a taxa neutra para a região, dadas as condições económicas atuais, e para a possível necessidade de o BCE mover as taxas abaixo da taxa neutra, de forma a impulsionar a economia estagnada da zona euro (ideia que Lagarde não descartou necessariamente).

O BCE voltará a reunir-se no dia 6 de março e espera-se que corte as taxas em mais 25 pontos base.

Do outro lado do Atlântico, o presidente do Fed, Powell, anunciou, como esperado, que o Fed manteria as taxas estáveis no intervalo de 4,25-4,50%. Powell considera que a economia americana ainda é robusta e está a crescer "a um ritmo sólido" (2% em '24). Apesar de o mercado de trabalho não representar uma fonte de pressões inflacionárias, as condições para o Fed baixar as taxas de juro ainda não estão reunidas, o que inclui uma quebra inesperada do mercado de trabalho ou inflação abaixo do esperado. Sobre este último ponto, Powell afirmou que o caminho da desinflação ainda é "lento e às vezes acidentado", sinalizando também que não houve progressos significativos nesse sentido.

Powell comentou ainda que o Fed não está com "pressa para ajustar a política monetária", após cortar as taxas em 1% no final de '24, e reiterou a ideia de que não estão num caminho “pré-definido". Além disso, Powell afirmou que a política monetária está atualmente "bem calibrada" para atingir ambos os objetivos do Fed, e "significativamente" acima da taxa neutra, possivelmente sinalizando uma pausa prolongada no ciclo de cortes.

Sobre as consequências económicas das políticas de Trump, na inflação e no mercado de trabalho americano, Powell mencionou que a equipa do Fed já considerou uma série de possibilidades, no entanto, só poderão agir quando houver mais visibilidade e dados económicos para reagir.

A próxima reunião do FOMC será realizada no dia 19 de março, e os mercados não estão a prever nenhum corte de taxas de juro para essa reunião, continuando a apostar numa pausa prolongada no ciclo de cortes.

------

Esta comunicação foi produzida pelo Banco Finantia com fins meramente informativos, não sendo uma recomendação de investimento. Na elaboração da comunicação não foram considerados objetivos de investimento, situações financeiras ou necessidades específicas dos investidores. Deste modo, não houve qualquer adequação da informação a qualquer investidor efetivo ou potencial, nem foram consideradas quaisquer circunstâncias específicas relativamente aos referidos investidores.

As informações divulgadas têm por base as condições de mercado existentes à data, assim como informações recolhidas junto de entidades terceiras reconhecidas, sendo estas fontes de carácter público, não tendo o Banco Finantia procedido à verificação autónoma dos dados e das informações prestadas por essas entidades. Tendo o destinatário da presente comunicação conhecimento desta situação não poderá responsabilizar o Banco Finantia em qualquer circunstância, por erros, omissões ou inexatidões da informação constante deste documento ou que resultem do uso dado a essa informação. O Banco Finantia não assume qualquer responsabilidade pelos danos ou prejuízos, diretos ou indiretos, que possam vir a sofrer aqueles que realizem operações com base na informação disponibilizada.

A política de investimento do Banco Finantia, quer atuando por conta própria, quer atuando por conta dos seus clientes, é totalmente independente do conteúdo da comunicação enviada. O Grupo Banco Finantia pode ter posições ou negociar os valores mobiliários ou instrumentos financeiros a que se refere, antes ou depois da presente comunicação, bem como pode prestar ou ser candidato à prestação de serviços bancários aos emitentes dos referidos valores mobiliários ou instrumentos financeiros.

A autoridade de supervisão competente do Banco Finantia é a CMVM, estando registado na mesma com o número 109.